CHEZ ECAA FRANCE

DISPONIBLE : FORD MUSTANG V8 5.0 450CH BVA 10 35CV 2018. MAGNERIDE. 16500 et 18500KMS.

Pour nous joindre :

EUROPE CONSEILS ACHATS AUTOMOBILES

38 RUE MARENGO

42000 SAINT-ETIENNE

Téléphone : 0769946876

Fax : 0954486466

Contact pour achats véhicules :

fournier@europe-automobiles.fr

Contact pour questions homologations et immatriculations automobiles :

ecaafrance@gmail.com

mais aussi ZI PLATIERES 69440 MORNANT, livraisons des véhicules.

Uniquement sur rendez-vous, selon le site, nous téléphoner au 0614464804

RECEPTIONS A TITRE INDIVIDUEL DE VEHICULES EN PROVENANCE DE L'UNION EUROPEENNE

CONSEILS ACHATS NEGOCIATIONS AUTOMOBILES EN EUROPE

Pour information

Dernières minutes Europe

Réglementation européenne dans le cadre des réceptions et des immatriculations en europe.

Recommandations

Fraudes à la TVA et à l'immatriculation des voitures en France

Pour votre sécurité, demandez à voir tous les certificats automobiles le jour de la livraison : (Cerfa TVA, immatriculations, cessions ou autres documents attestant que le véhicule est bien en règles sur le territoire)

IMPORTANT A LIRE.

Nous avons constaté sur le site le plus important des annonces particulières en France, diffuse des contenus publicitaires souvent trompeurs.

Spécialiste et non généraliste de l'importation, ECAA France introduit sur

le marché national des modèles très ciblés. La banalisation des marchés proposés sur le territoire national ne garantit en rien la qualité commerciale d'une enseigne professionnelle, il faut rester

prudent. Les

secteurs automobiles indépendants sont très souvent plus experts et plus expérimentés que de nombreux représentants des marques automobiles en France.

Certains revendeurs automobiles cherchent à vendre en masse, banalisant ainsi certains véhicules, sans même en connaître la conception et la

fabrication, leurs annonces ne correspondent nullement aux véhicules vendus, le flou publicitaire étant une fraude à la consommation, ainsi la publicité d'un véhicule doit comporter, les

caractéristiques précises, options, délais, stocks, date de livraison éventuelle, prix TVA comprise correspond à la description précise du véhicule vendu.

UN MARCHE EUROPEEN CIBLE CHEZ ECAA FRANCE

UN MARCHE EUROPEEN CIBLE CHEZ ECAA FRANCE

Application de la TVA sur les versions pick-up notamment en catégorie double-cabine :

Beaucoup de revendeurs automobiles y compris dans le secteur des véhicules à réception à titre isolé prétendent qu'un modèle pick-up "double-cabine" est soumis au régime de la TVA déductible.

Pour s'en assurer, il suffit de lire sur le site dédié aux régimes spéciaux de la TVA :

Les immatriculations de véhicules vues par la Commission Européenne

Les immatriculations de véhicules vues par la Commission Européenne

http://www.dynamic.erosion.fr

http://www.dynamic.erosion.fr

http://www.loirelyonnais.banquepopulaire.fr

http://www.loirelyonnais.banquepopulaire.fr

http://www.lease.natixis.com/lease

http://www.lease.natixis.com/lease

Il est intedit d'utiliser nos véhicules à usage photographique sur le web sous peine de poursuites judiciaires.

DERNIERES MINUTES EUROPE

La libre circulation des marchandises est une pierre d'angle pour l'Union européenne. Néanmoins, les citoyens français sont confrontés à des formalités pesantes, notamment liées à la ré-immatriculation d'un véhicule importé en provenance d'un État membre et aux coûts supplémentaires qu’elle engendre souvent avec une impossibilité de circuler avec leur nouvelle acquisition selon des caractéristiques techniques bien définies par les autorités compétentes d'un autre État membre.

Cependant, il existe de nombreuses fraudes automobiles en relation avec l'abaissement ou l'augmentation du poids total autorisé en charge sans l'accord du fabricant. Ce sujet en France est un dossier brûlant, il concerne des véhicules immatriculés sur une base documentaire erronée, des réceptions à titre isolé établies à partir de documents pouvant être non conformes. Il n'est qu'un exemple de tromperies à la réception et l'immatriculation des véhicules, il persiste aussi dans des domaines plus exotiques à fortiori dans lesquels sont visés des modèles pick-up, SUV et parfois sportifs.

Fraude à la TVA, un principe complexe extrait :

La fraude la plus courante consiste à facturer ses prestations sans TVA à ses clients (ventes dissimulées). Une autre fraude consiste à s'inventer des achats, ce qui permet de créer artificiellement un crédit de TVA.

Mais la fraude la plus fructueuse a été inventée au moment de la création du marché européen unique.

Au 1er janvier 1993, il devient possible pour les entreprises françaises d'acheter des marchandises sans TVA à des fournisseurs européens et réciproquement. La fraude devient alors d'une étonnante simplicité. Il suffit donc d'acheter sans TVA dans un pays étranger, des marchandises de préférences coûteuses et faciles à transporter comme des voitures, puis de les revendre en France pour la grande majorité en T.T.C, TVA sur marge.

Depuis le début de l'ouverture des frontières et encore à ce jour, un contentieux TVA de masse s'est développé en France en matière de commerce intracommunautaire de

véhicules d’occasion. Confronté à un système organisé de fraude à la TVA sur marge, l'administration fiscale a étendu la répression sur le terrain

pénal.

TVA sur marge, c’est-à-dire ?

Le régime de TVA sur marge est spécifique aux opérations de négoce en biens d’occasion réalisées par les assujettis européens à la TVA : il est défini par une directive européenne adoptée en 1995, dite « 7ème directive » (ses dispositions sont désormais codifiés aux articles 312 et suivants de la directive TVA 2006/112/CE).

Durant les années 1990 et courant 2000, cette pratique frauduleuses a permis à de nombreux acteurs économiques ' petits et grands' de faire prospérer leurs commerces au point pour certains d'être devenus aujourd'hui de très grands opérateurs automobiles. Nul devient riche sans frauder, dans ce métier des automobiles où les marges sont minimes, beaucoup ont su prospérer en un minimum de temps, étonnant à moins que la TVA sur marge est bien fonctionner !

Pour information, beaucoup d'affaires dans lesquelles une fraude est intervenue, la commercialisation des véhicules d'occasion s'est déroulée de la façon suivante : des négociants établis dans certains États membres ont acquis des véhicules d'occasion en Allemagne (plus grand marchés de l'occasion) pour les revendre à des professionnels français qui eux-mêmes les ont revendus à des particuliers français; les véhicules ainsi achetés puis cédés allaient directement d'Allemagne vers la France.

Ce procéder est tout à fait légale, la difficulté vient de ce que les intermédiaires établis dans l'UE achètent hors TVA en Allemagne à des professionnels (donc en régime « classique », sans TVA du pays membre sur la facture du vendeur du pays vendeur puisque le bien est destiné à un autre État : telle est la règle pour toute vente de biens d'un État membre vers l'autre) et appliquent ensuite le régime de la marge sur leurs factures de vente envoyées aux français, ce qui caractérise la fraude.

D'autres négociants ont su et continuent d'établir des sociétés écrans dans un État membre en exportant des véhicules d'un pays membre vers cet État de transit puis les ré-introduisent en France. Ces flux (souvent documentaires) permettent pour beaucoup d'effacer la TVA entre États membres. Exemple : Italie vers la Belgique puis introduit en France.

Cette pratique trompeuse et illégale a fait la richesse de nombreux opérateurs économiques de la profession. Certains se sont enrichis très vite et ont stoppé leur entreprise, d'autres ont su prospérer et construire des cathédrales automobiles avec l'argent de cette TVA, sans avoir été inquiétés par les services fiscaux.

Les services fiscaux essaient aujourd'hui de stopper ce fléau fiscal au point de réclamer dorénavant des cautions de TVA sur la majorité des déclarations automobiles aux professionnels.

Ceci n'est qu'un extrait des pratiques frauduleuses à la TVA, elles peuvent être encore beaucoup plus complexes, la déduction de la TVA sur les véhicules étant très différente dans l'Union européenne. Il n'existe aucune harmonisation fiscale au niveau européen, elle est un champ dans lequel l'UE se montre relativement impuissante faisant ainsi un terrain favorable à l'escroquerie à la TVA dans l'automobile.

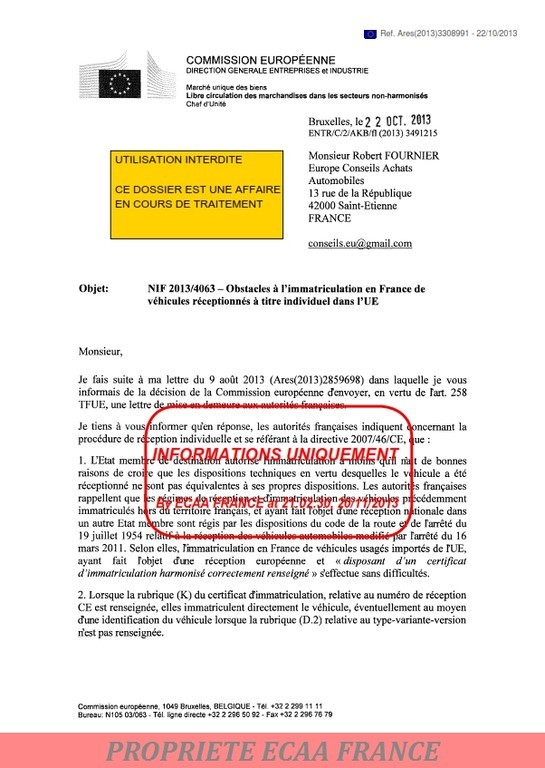

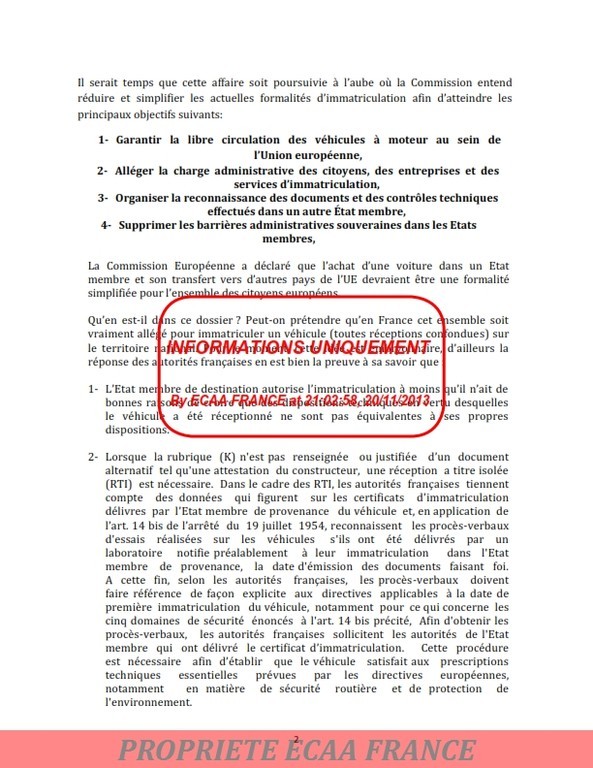

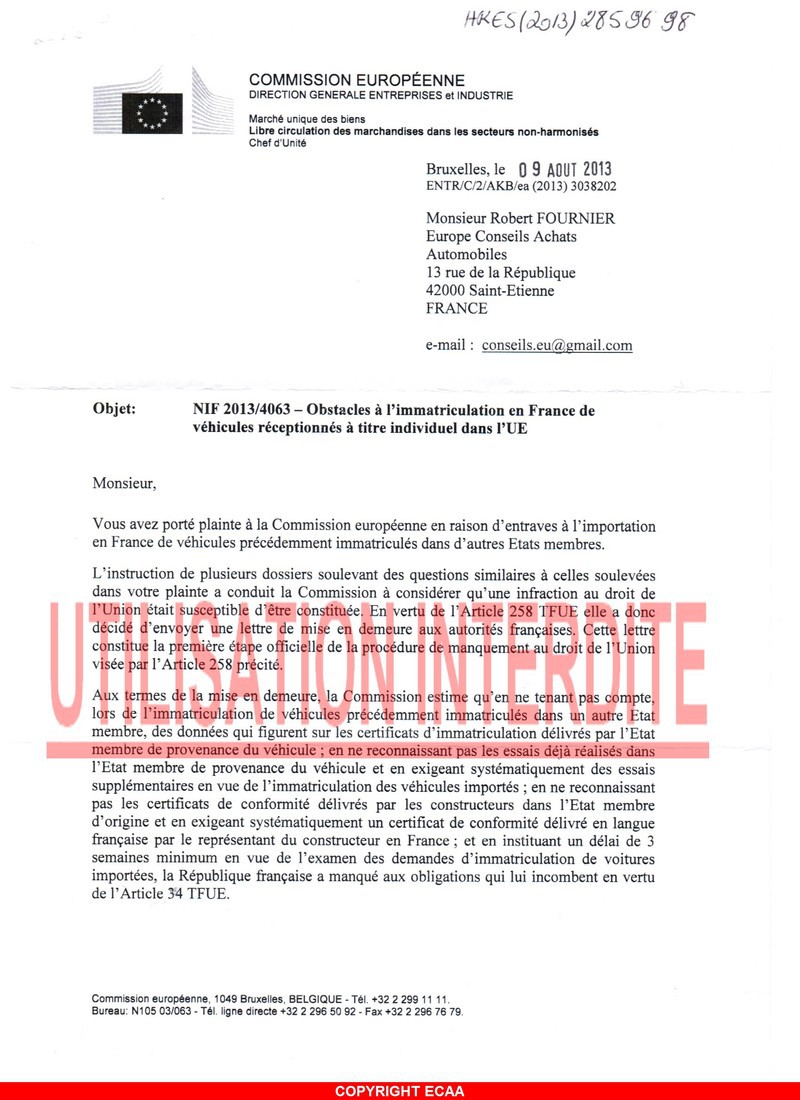

PLAINTE ECAA N°NIF2013/4063. COPYRIGHT

PLAINTE ECAA N°NIF2013/4063. COPYRIGHT

Faire immatriculer sa voiture dans un autre pays de l'UE: moins de formalités

L'Union européenne propose de simplifier les règles d'immatriculation des véhicules dans un autre pays de l'UE, par exemple pour les personnes qui résident une partie de l'année dans un autre pays de l'UE ou qui conduisent une voiture de société immatriculée dans un pays autre que leur pays d'origine.

Quel est l'enjeu?

- Les Européens sont de plus en plus nombreux à voyager, à vivre et à travailler à l'étranger et il devient difficile de répondre à la question «Où dois-je faire immatriculer ma voiture?».

- Les administrations nationales ne facilitent pas toujours les choses en exigeant l'immatriculation des véhicules pour des séjours courts ou de nature professionnelle ou en imposant des procédures longues en cas d'installation définitive dans un autre pays.

Qu'est-ce qui va changer exactement?

- Les formalités requises pour faire réimmatriculer une voiture dans un autre pays de l'UE seront réduites au minimum.

De nombreux contrôles seront supprimés: les autorités s'adresseront directement à leurs homologues du pays où la voiture est déjà immatriculée pour obtenir les

informations techniques dont elles ont besoin.

- Les services d'immatriculation coopéreront davantage, ce qui facilitera la localisation des voitures volées. Il deviendra impossible de faire immatriculer une voiture volée dans un autre pays de l'UE.

- IMPORTANT –

Cette proposition ne modifiera pas:

- les taxes d'immatriculation et les taxes automobiles;

- les règles applicables aux voitures réimmatriculées dans le même pays de l'UE (après une vente par exemple).

Qui en bénéficiera et comment?

- Les personnes qui achètent ou vendent une voiture d'occasion dans un autre pays de l'UE ne seront plus confrontées à des problèmes administratifs ou à des contrôles techniques supplémentaires.

- Les citoyens qui passent une partie de l'année dans une résidence de vacances située dans un autre pays de l'UE ne seront plus tenus d'y faire réimmatriculer leur voiture.

- Les personnes qui s'installent définitivement dans un autre pays de l'UE auront 6 mois pour y faire réimmatriculer leur véhicule.

- Les personnes qui travaillent dans un autre pays de l'UE et conduisent une voiture immatriculée par leur employeur dans ce pays ne devront plus la faire immatriculer dans leur pays d'origine.

- Pendant les périodes de vacances, les sociétés de location de voitures pourront transférer des véhicules dans un autre pays de l'UE sans devoir les faire réimmatriculer, ce qui pourrait faire baisser les prix.

Quand la proposition doit-elle entrer en vigueur?

Depuis l'adoption par la Commission le 4 avril 2012, la proposition est en cours de procédure législative au Parlement européen et au Conseil. Lors de la réunion plénière du parlement européen le 16 avril 2014, les députés ont renvoyé la proposition au Comité du marché intérieur afin de poursuivre les discussions étant donné que le Conseil des ministres n'était pas prêt à trouver un accord sur cette proposition.

Fiscalité: clarifier les règles de l’Union sur les taxes automobiles

La Commission a présenté aujourd’hui une communication dans laquelle elle clarifie les règles de l’Union européenne relatives à la fiscalité automobile et recommande des mesures pour consolider le marché unique dans ce domaine. L’objectif est de réduire au minimum les problèmes rencontrés par les citoyens et les entreprises transférant des voitures entre les États membres et de supprimer les obstacles aux locations transfrontières.

Les taxes d’immatriculation et de circulation ne sont pas harmonisées dans l’Union européenne, ce qui peut donner lieu à une double imposition dans certaines situations et entraîner la fragmentation du marché unique des voitures particulières. La Commission reçoit de nombreuses questions et plaintes relatives à la fiscalité automobile transfrontière, ce qui témoigne des problèmes rencontrés par les citoyens et les entreprises, et de leurs incertitudes quant à leurs droits et obligations dans ce domaine.

La Commission a déjà présenté des propositions en matière de fiscalité automobile pour résoudre les problèmes rencontrés par les citoyens de l'Union européenne, mais les États membres n'ont pas pu parvenir à un accord unanime sur ces propositions. En conséquence, le droit de l’Union relatif à la fiscalité automobile est principalement tiré de la jurisprudence de la Cour de justice. La Commission a également ouvert contre les États membres plus de 300 procédures d’infraction concernant des discriminations liées aux règles d'immatriculation et taxes de circulation nationales.

En dépit de la jurisprudence de la Cour et des procédures juridiques menées à l'encontre des États membres, la fragmentation des régimes fiscaux nationaux, la discrimination et la double imposition des voitures transférées entre États membres persistent.

Par conséquent, la Commission a pris l'initiative de clarifier la situation juridique dans l’Union en ce qui concerne les taxes sur les voitures particulières et de recenser les meilleures pratiques que les États membres devraient adopter. Il s'agit notamment de fournir une meilleure information sur l'application des taxes automobiles dans les situations transfrontières, de rembourser une partie de la taxe d'immatriculation pour les voitures qui sont transférées de manière permanente dans un autre État membre et de permettre l'utilisation temporaire, sur le territoire d’un État membre, de véhicules, et en particulier de voitures de location, immatriculés dans un autre État membre.

Un document de travail des services de la Commission accompagnant la communication donne une vue d'ensemble des principales questions d'ordre juridique qui se posent dans le domaine de la fiscalité automobile et du niveau de protection offert aux citoyens et aux entreprises de l’Union en vertu du droit et de la jurisprudence de l’Union.

Pour information :

La législation sur la réception individuelle est largement du ressort Etats membres. Seule certains aspects sont couverts par la directive 2007/46/CE (essentiellement la reconnaissance mutuelle des réceptions individuelles +importation de M1/N1 des pays hors UE ). Cela pourrait changer à partir de 2020 avec le nouveau règlement (UE) 858/2018 qui remplacera la directive 2007/46//CE (voir articles 44 et 45).

https://eur-lex.europa.eu/legal-content/FR/TXT/?uri=CELEX%3A32018R0858

Pour ce qui concerne les masses et la réception communautaire par type, en effet la masse techniquement admissible est fixée par le constructeur du véhicule de base. Sinon la réception de base n'est plus valide. Voir aussi l'annexe XVII) . Pour ce qui concerne les véhicules M1/N1 importés hors UE en réception individuelle, ce cas est couvert par l'appendice 2 de l'annexe IV de la directive 2007/46/EC (les masses en charge, soit déclarées par le constructeur du véhicule, soit indiquées sur la plaque du constructeur, au moyen d’étiquettes autocollantes, ou dans le manuel de l’utilisateur. Ces masses sont réputées être des masses maximales en charge techniquement admissibles).

https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:02007L0046-20190101&from=EN

Actualités JANVIER 2020

RÈGLEMENT (UE) 2018/858 DU PARLEMENT EUROPÉEN ET DU CONSEIL du 30 mai 2018 relatif à la réception et à la surveillance du marché des véhicules à moteur et de leurs remorques, ainsi que des systèmes, composants et entités techniques distinctes destinés à ces véhicules, modifiant les règlements (CE) no 715/2007 et (CE) no 595/2009 et abrogeant la directive 2007/46/CE (Texte présentant de l'intérêt pour l'EEE)

https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32018R0858&from=FR